(Photo by rawpixel on Unsplash)

我们知道银行的定期存款是使用复利给客户计息,以1万元的定存作为例子来进行复利计算。

目前国内一年定期存款利率大概为3%,也就是说1万元定存一年,年末可以拿到300元利息,我们记一年定存利率R=3%。

在这个金融行为里面,其实隐藏了一个叫“结息周期”的概念,一年后可以拿到300元利息,这是一年结息1次的情况,也是实际生活中真实的情况。如果银行给你一年结息2次,即每半年银行给你付一次利息,同样是3%的定存利率,那么你年末拿到的利息就不是300元,而是302.25元。

半年末,你拿到10,000*3%/2=150元利息。

年末,拿到(10,000+150)*3%/2=152.25元利息。(注意:第二次结息周期开始时,已经将第一期产生的利息加入到本金里面进行计算了,这就叫做复利)

全年共拿到302.25元利息,除以本金,得到实际年利率为3.0225%。

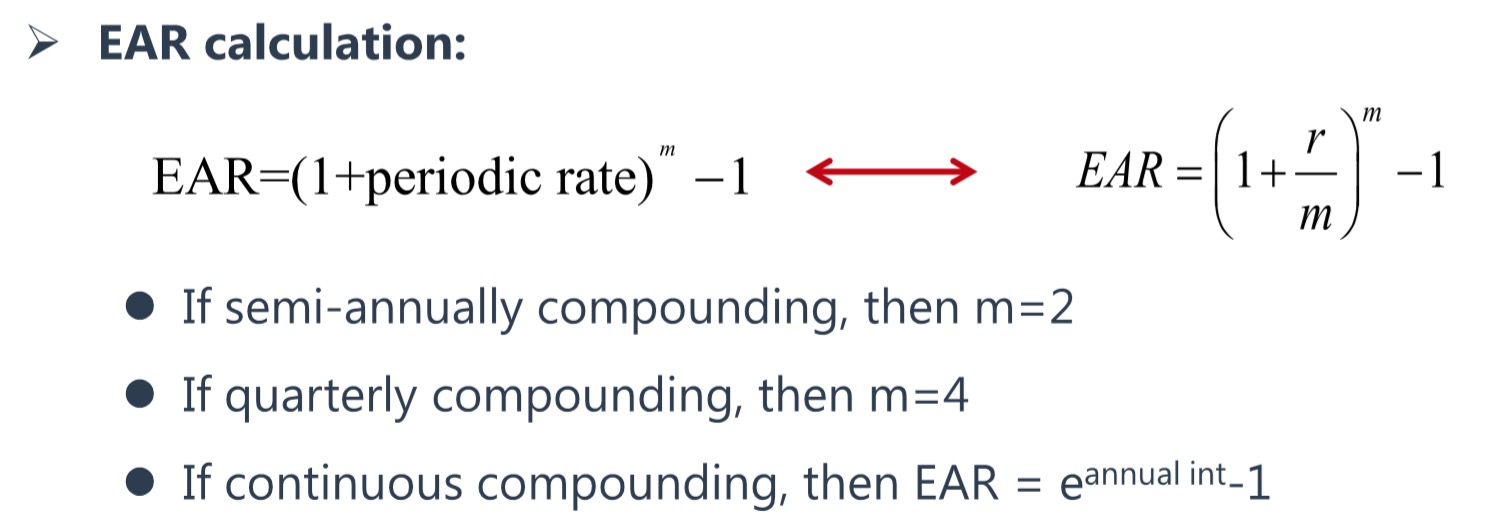

实际年利率换算公式

这里有一个快捷、方便进行实际年利率换算的公式:

EAR=(1+R/t)^t-1

R:名义年利率

t:结息次数

EAR:实际年利率(Effective Annual Rate)

结息2次,计算实际年利率为:

EAR=(1+3%/2)$^2$-1=3.0225%(二次方在网页上可能展示不出来)

CFA教材标准的EAR计算公式

假如一年结息4次,即银行每个季度给你付一次利息,同样是3%的定存利率,那么利息为:

第1个季度末,你拿到10,000*3%/4=75元利息。

第2个季度末,你拿到(10,000+75)*3%/4=75.5625元利息。

第3个季度末,你拿到(10,000+75+75.5625)*3%/4=76.12921875元利息。

第4个季度末,你拿到(10,000+75+75.5625+76.12921875)*3%/4=76.70018789元利息。

……

全年总共拿到303.39190664元利息,即实际的年利率为3.03391907%。

计算实际年利率为:

EAR=(1+3%/4)$^{4}$-1=3.033919%

假如一年结息12次,即银行每个月给你付一次利息,同样是3%的定存利率,那么利息为:

第1个月末,你拿到10,000*3%/12=25元利息。

第2个月末,你拿到(10,000+25)*3%/12=25.0625元利息。

第3个月末,你拿到(10,000+25+25.0625)*3%/12=25.12515625元利息。

……

全年总共拿到304.1596元利息,即实际的年利率为3.041596%。

计算实际年利率为:

EAR=(1+3%/12)$^{12}$-1=3.041596%

假如一年结息365次,即银行每天给你付一次利息,同样是3%的定存利率,年末你可以拿到304.5326元利息,具体我不去推算了,感兴趣可以自行计算啊。

实际年利率为:

EAR=(1+3%/365)$^{365}$-1=3.045326%

可见,在给定相同年利率的情况下,结息次数越多,你拿到的利息越多,实际年利率越高。假如每小时结息一次,我能拿到多少利息?

假如每分钟结息一次,我能拿到多少利息?

假如每秒钟结息一次,我能拿到多少利息?

……

离散复利和连续复利

以上,这些以一个固定时间周期进行复利计算的形式,数学家们称之为离散复利,即使用一个固定的时间间隔进行复利计算。

我们知道银行如此高频率地给客户结息是不可能出现的情况,但我们想知道,无限次结息的情况下,到底可以拿多少利息,我们往极限的方向去推导。

相对于离散复利,计息周期无限缩短,无限进行复利的形式,数学家们称之为连续复利,连续复利其实就是求离散复利的极限值。

连续复利计算公式

连续复利的极限推导公式如下:

EAR=$\lim_{t \to +\infty} (1 +\frac{R}{t})^t$-1=e$^R$-1

R:名义利率

t:结息次数

e:自然常数e)

EAR:实际年利率(Effective Annual Rate)

代入R=3%进行计算,连续复利下得到实际年利率为:

EAR=e$^{3\%}$-1=0.03045453=3.045453%

即在给定3%年利率的前提下,即使银行无时无刻都给你结算利息,你也只能拿到3.045453%这个最大利率,即定存1万块钱一年,你最多只能拿到304.5453元利息。

钱存银行发不了财

假如银行给你R=100%,极限情况下,你也只能拿到EAR=e$^{100\%}$-1=171.828183%这个利率;即年末,最多你能拿到17182.8183元利息。

这是给定100%利率,无限复利的情况,但实际上我们知道银行肯定给不了这么高的利率,也绝对不可能给你这么频繁地结算利息。

于是,我们通过数学计算得出结论,钱存在银行,无论如何你都发不了财。